Si sabes que es importante ahorrar parte de tus ingresos para objetivos financieros que tengas en el futuro, pero has tenido problemas creando un plan que realmente puedas seguir quincena tras quincena, bueno, quizás este artículo es lo que necesitas.

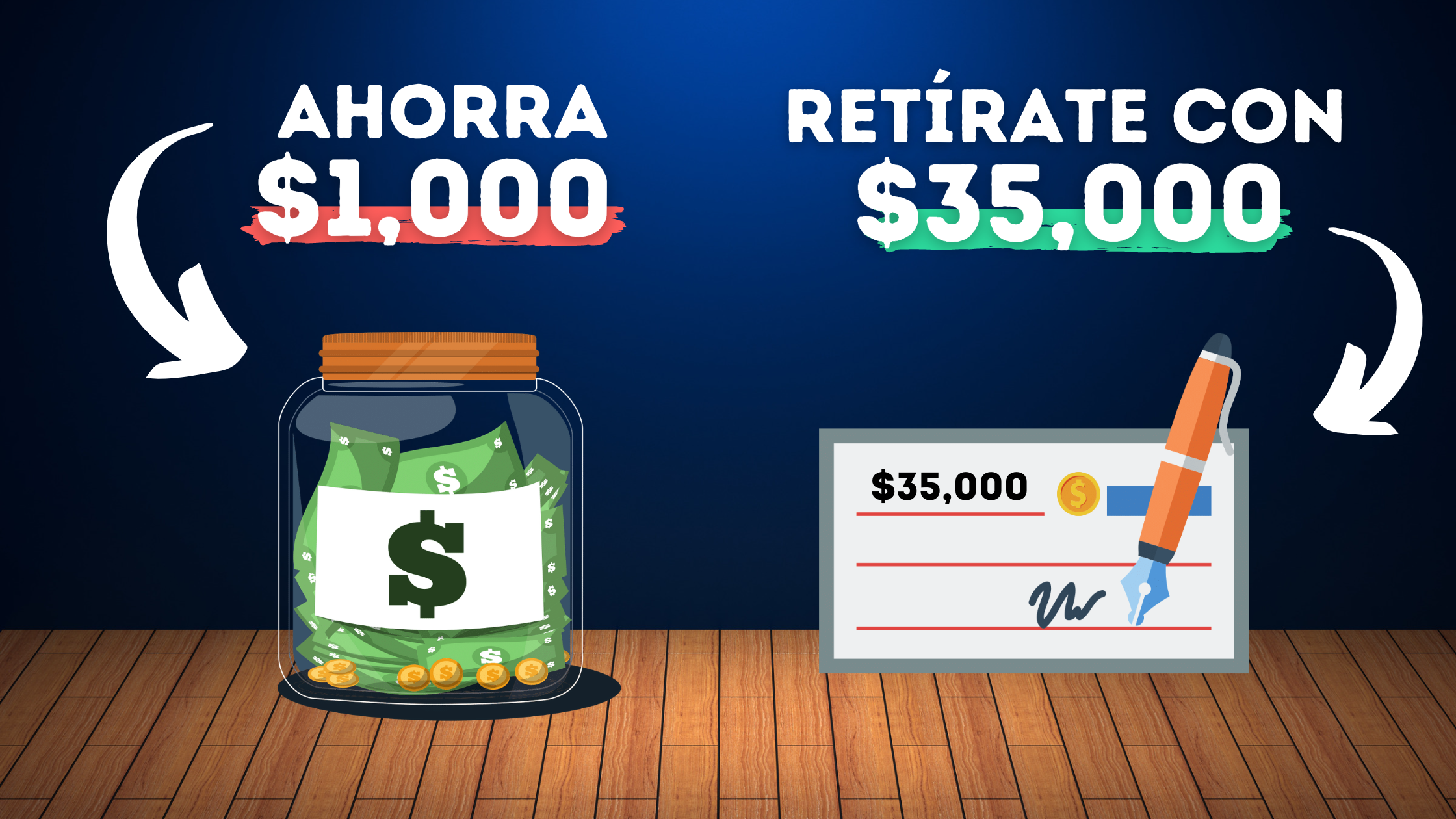

Aquí veremos un plan que te va a permitir ahorrar montos muy pequeños todos los días, pero que a final de mes terminará acumulando al menos $1,000. Y eventualmente, ese dinero ahorrado e invertido te ayudará a retirarte con una “pensión” de $35,000 mensuales.

El plan de ahorro

El objetivo bajo el que trabajaremos será ahorrar $1,000 al mes durante 40 años para poder retirarnos con una pensión de $35,000; sin embargo tú podrías modificar el plan a lo que tu consideres más de acuerdo a tus posibilidades.

Entre semana

La primera parte del plan es ahorrar $10 al día durante cada día entre semana, o lo que sería igual, $50 a la semana.

Claro, de algún lado tiene que salir ese dinero, entonces al iniciar el día puedes empezar a planear lo que harás para ahorrar esos $10. Quizás te tienes que comprar un café chico en lugar de grande o llevar tu botella de agua en lugar de comprar un refresco.

Este dinero lo tendrás que ir juntando en una cuenta de débito que te genere rendimientos diarios. Algunas opciones podrían ser:

- Klar, que en este momento esta generando 10% de rendimiento con tu dinero siempre a la vista

- NU tiene un apartado que paga 9%

- Y la que yo considero mejor opción, Mercado Pago, que en este momento está generando 10.3% de rendimiento

Cualquiera que sea la opción que escojas, simplemente crea tu cuenta y tenla lista para empezar a depositar tu dinero diario.

Fines de semana

El siguiente paso es ahorrar $100 el sábado y $100 el domingo.

Igualmente deberás encontrar de dónde va a salir ese dinero, porque sí, es 10 veces más de lo que debes ahorrar al día entre semana. En este caso puede ser que debas usar transporte público en lugar de pedir un taxi, o comer en casa en lugar de salir a un restaurante.

Al final de la semana deberás tener $250, y todo ese dinero lo vas a transferir a una casa de bolsa que te permita invertir en el S&P 500 (las 500 empresas más grandes en Estados Unidos). Este índice ha demostrado ser una de las mejores inversiones en las últimas décadas.

En este caso te recomendaría que crearas tu cuenta en GBM+, ya que puedes hacerlo desde $100 y cobra las menores comisiones. Desde ahí podrías comprar el ETF llamado IVVPESO para empezar a invertir en el S&P 500.

Un calendario para seguir el plan

El plan de ahorro es relativamente sencillo, pero si necesitas más ayuda puedes obtener este calendario desde mi tienda de plantillas por solo $49 MXN.

Este calendario abarca desde junio de 2023 hasta diciembre de 2024, y el objetivo es que te sea más sencillo ir marcando los días que cumples con tu objetivo de ahorro.

Ponlo en un lugar muy visible para que siempre tangas en mente que debes cumplir con tu ahorro diario.

Resultados potenciales

Si nosotros seguimos este plan de ahorrar e invertir $10 diarios entre semana y $100 cada día del fin de semana, estos serían los resultados:

- En 6 meses habrías ahorrado $6,700… pero tendrías $6,848 gracias a los rendimientos.

- En 12 meses habrías ahorrado $13,400, pero tendrías $14,064 sumando los rendimientos.

- A los 10 años ya habrías ahorrado $134,000, sin embargo tendrías $235,491 sumando los rendimientos.

- A los 20 años habrías ahorrado $268,000, pero ya tendrías $905,775 con los rendimientos.

- Y finalmente, después de 40 años, habrías ahorrado $536,000… ¡pero tendrías $8,243,959 gracias a los rendimientos de tu inversión!

Es impresionante lo que hace el interés compuesto.

Por cierto, ates de continuar déjame decirte que en mi nuevo libro tienes toda la información que necesitas para alcanzar la libertad financiera y vivir un retiro digno. Aquí te dejo la información si te interesa.

MI NUEVO LIBRO

Ya te Cargó el Retiro

Cómo tener un retiro digno y alcanzar la libertad financiera. ¡Ya disponible en físico, eBook y audiolibro!

Retírate con $35,000 al mes

Una vez hecho el trabajo difícil te toca disfrutar, y es que con este capital acumulado sería suficiente para poder retirarte con aproximadamente $35,000 mensuales si seguimos la regla del 5%.

Esta regla define que para retirarnos debemos juntar 20 veces nuestros gastos anuales, para que con esto podamos retirar cada año el 5% de lo que hayamos juntado, sin temor a que el dinero se nos acabe.

Si dividimos esos $8,243,959 entre 20 y después lo dividimos entre 12 para saber cuánto podríamos gastar al mes, eso nos da como resultado por ahí de $34,500.

Sin embargo esto es usando IVVPESO, el cual es un ETF que cobra comisiones bastante caras de 0.49%, sobre todo si lo comparamos con otras inversiones en el S&P 500 como VOO, que cobra solo 0.03%. ¿Por qué entonces te recomendé usar IVVPESO? Bueno, porque este ultimo cuesta aproximadamente $80, mientras que con VOO necesitarías más o menos $7,000.

Al principio IVVPESO es la mejor opción, pero si en algún punto puedes sustituirlo por VOO, créeme que valdría la pena. La comisión puede no parecer una gran diferencia a simple vista, pero después de 40 años el resultado sería terminar con $8,243,959… ¡o con $9,304,391! Casi un millón de pesos que se desaparecen de tu cuenta solo por esa “pequeña” comisión.

Conclusión

Si no tienes un plan para tu retiro, este podría ser un GRAN comienzo. Sin duda no podrás especiar el retírate con $35,000 al mes o incluso más.

De cualquier forma, si quieres crear un plan para tu retiro más personalizado, así como un portafolio de inversión adaptado a tus necesidades, mi curso de finanzas personales te será de gran ayuda. Ademas aprenderás a crear presupuestos, entender las matemáticas básicas de las inversiones, e insulso aprender a generar nuevas fuentes de ingresos. Usa el cupón “BLOG” para obtener un 20% de descuento