Durante abril, las personas físicas tenemos que presentar nuestra declaración anual de impuestos y declarar los ingresos que nuestras inversiones nos hayan generado.

También es la declaración donde podemos reducir nuestros impuestos a través de las deducciones personales, de las que ya hablé en este video de YouTube. Esencialmente, puedes realizar tu declaración desde el portal del SAT iniciando sesión con tu RFC.

Sean CETES, SOFIPOS, pagarés bancarios, acciones y demás, si te generó ingresos durante el año, debes pagar el correspondiente Impuesto Sobre la Renta al presentar esta declaración.

Veamos en este artículo cómo se calcula y declara el ISR para diferentes inversiones.

Intereses [CETES, NU, Klar, BBVA, Citibanamex, etc.]

Empecemos con los ingresos por intereses, y es que los impuestos se calculan diferente dependiendo del tipo de ingreso.

Ya en el artículo con la guía completa inversiones para principiantes, vimos los 4 tipos de ganancias al invertir (intereses, rentas, dividendos, ganancias de capital).

Inversiones como CETES, BONOS, SOFIPOS y pagarés bancarios generan intereses, que es un pago normalmente predefinido al final de un periodo establecido a cambio de un préstamo. Como prestarle dinero al Gobierno de México a cambio de 11% de rendimiento con CETES a 1 año.

El cálculo de impuestos se realiza en dos pasos principales:

- Se calculan los intereses reales generados.

- Se agregan a tus otros ingresos del año para calcular el ISR.

El paso 1, en resumen, consiste en restar la inflación de la tasa de interés generada por tu inversión. Por ejemplo, si tus CETES generan 11% y la inflación fue de 4%, la tasa real (después de intereses) sería del 7%.

En detalle, sin embargo, este paso 1 es más elaborado que eso (no te asustes, más adelante te tengo una buena noticia)

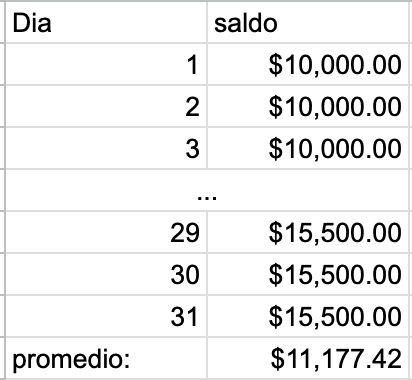

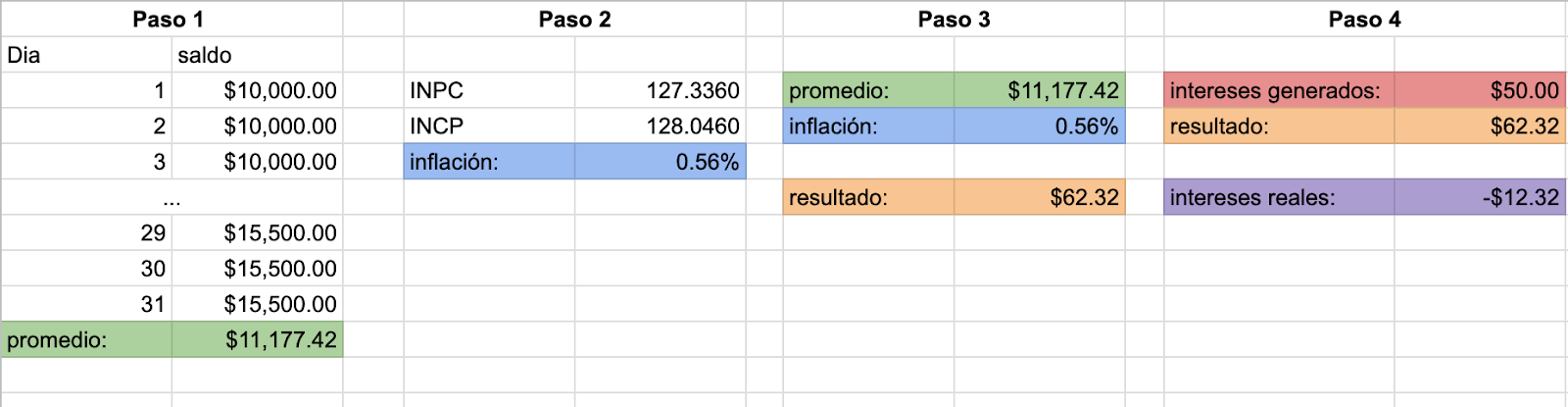

1. Primero debemos sacar el saldo promedio de tu inversión en determinado mes. Es decir, sumando el saldo de cada día y dividiendo entre los días del mes.

2. Enseguida deberás ir a la página del INEGI a conseguir el Indice Nacional de Precios al consumidor del mes para el que estas calculando los intereses reales, y para el mes anterior. Por ejemplo, en Diciembre de 2022 el INPC fue de 127.3360, y en Enero de 2023 fue de 128.0460

3. Dividiendo estos valores sabemos que la inflación en este periodo fue de 0.55%. Si agregamos esa inflación al saldo promedio del paso 1, sabemos cuánto debió crecer nuestra inversión para seguirle el paso a la inflación.

4. Restas los intereses que generaste menos el resultado del paso 3 para saber tus intereses reales del mes. Si la inflación fue mayor que tu rendimiento, incluso pueden ser negativos.

Para sacar los intereses reales de todo el año deberás hacer lo mismo para cada mes que estuviste invirtiendo y sumar todos los intereses reales (incluso los negativos).

Ya con eso podemos realizar el paso 2, que es agregar esos intereses reales a todos tus demás ingresos del año para calcular tu ISR.

En mi tienda de plantillas financieras puedes encontrar la plantilla gratuita para calcular tu ISR

Pero imagina que durante el año ganaste $120,000 en total de otros ingresos, como sueldos y salarios, de eso deberías $9,250 de ISR (que quizás tu empleador ya te retuvo), pero además tuviste, digamos $10,000 de ingresos por intereses (ya reales, descontando la inflación como vimos).

Tus ingresos totales serían de $130,000 y tu ISR de $10,338.82, es decir unos $1,088 extra.

A ese monto le puedes restar las retenciones que se te hicieron durante el año, y es que estas instituciones que te pagaron intereses, cada año te retienen cierto porcentaje. Durante 2023 fue de 0.15%. Digamos que te retuvieron $500, entonces solo tendrás que desembolsar $588 extra.

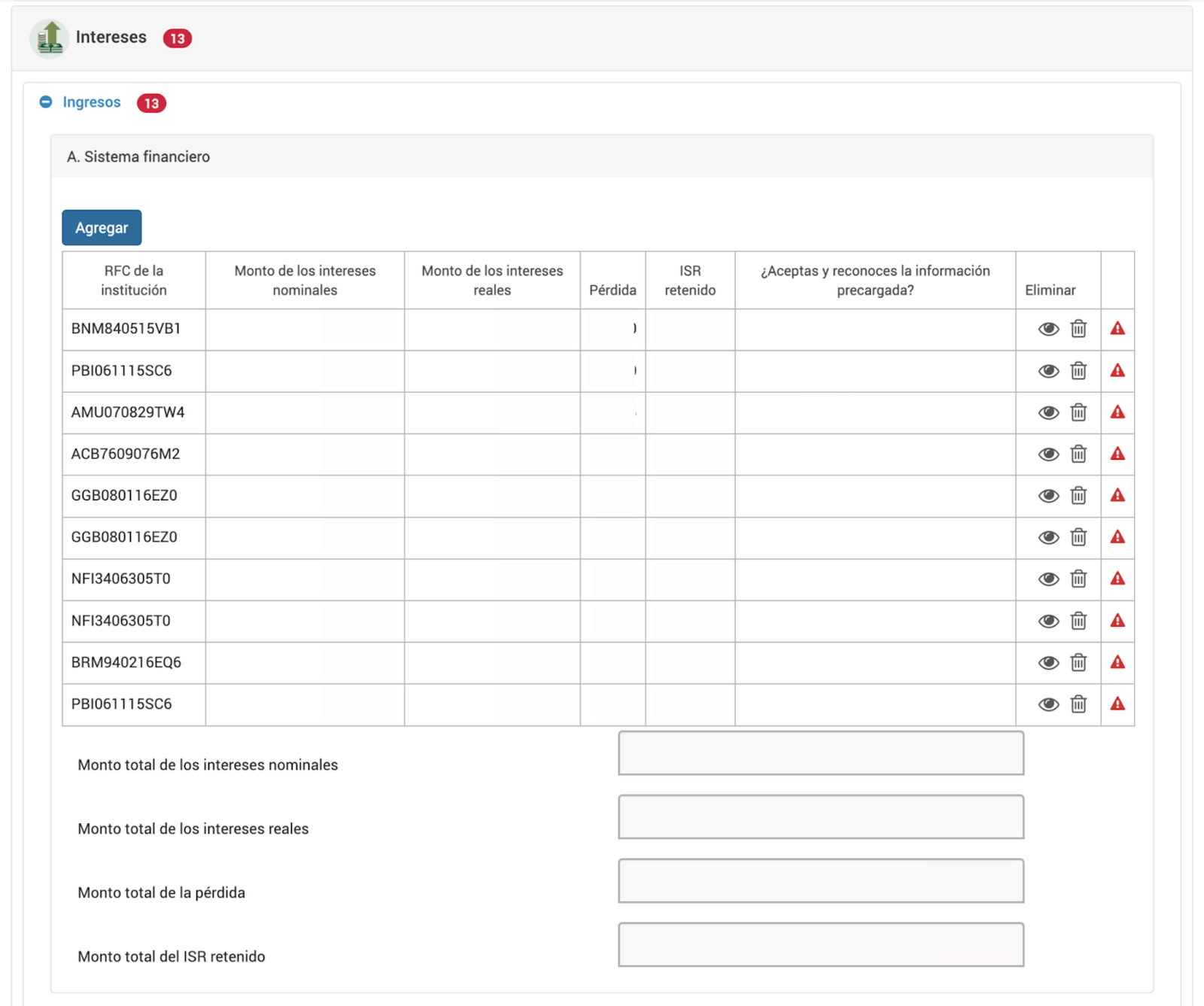

¡Listo! Así se realizan los cálculos. Puede parecer un poco tedioso, pero no te preocupes, no debes de hacer esto de forma manual. Cada institución financiera que te pagó intereses te debe de entregar una constancia al principio del año ya con el cálculo de los intereses reales. De hecho, esa información aparecerá precargada cuando presentes tu declaración desde el portal del SAT.

Todo esto, por cierto, no aplica si los intereses fueron tu única fuente de ingresos durante el año y estos no superaron los $100,000, porque en ese caso ¡no debes presentar declaración anual! Las retenciones se consideran pago definitivo.

Y por cierto, los intereses generados por las primeras 5 UMAS (equivalentes a $189,222 en 2023 y $198,000 en 2024) que inviertas en SOFIPOS son exentos de ISR, solo tendrías que pagar sobre los intereses generados por el excedente.

Dividendos [Acciones como Apple, Coca-Cola o ETF´s como “VOO”, “IVVPESO”, etc.]

Cuando inviertes en acciones, una de las formas en que generarás ingresos durante el año puede ser a través de dividendos. No todas las empresas reparten dividendos a sus accionistas, pero si lo hacen y recibiste este tipo de ingreso durante el año, veamos cómo es que se calculan los impuestos que deberás pagar.

En resúmen cálculo de impuestos a los dividendos se realiza en dos pasos principales:

- Se calcula un 10% de ISR de cajón, por el dividendo recibido.

- El dividendo completo (como si no hubiera sido cobrado ya 10%) se agrega a tus otros ingresos del año.

- Este dividendo podría venir con un saldo a favor.

Más a detalle esto es lo que ocurre:

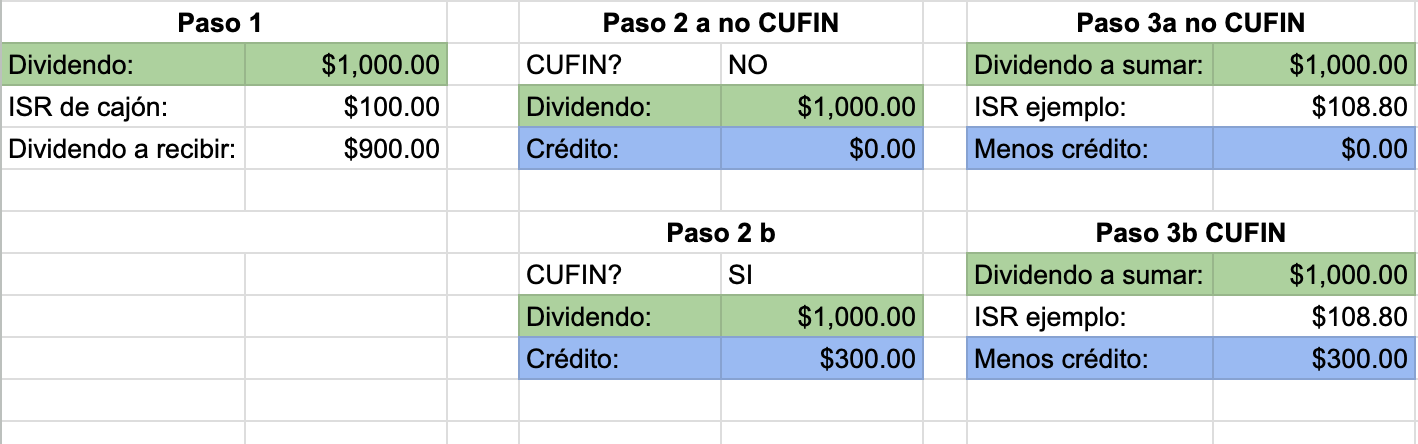

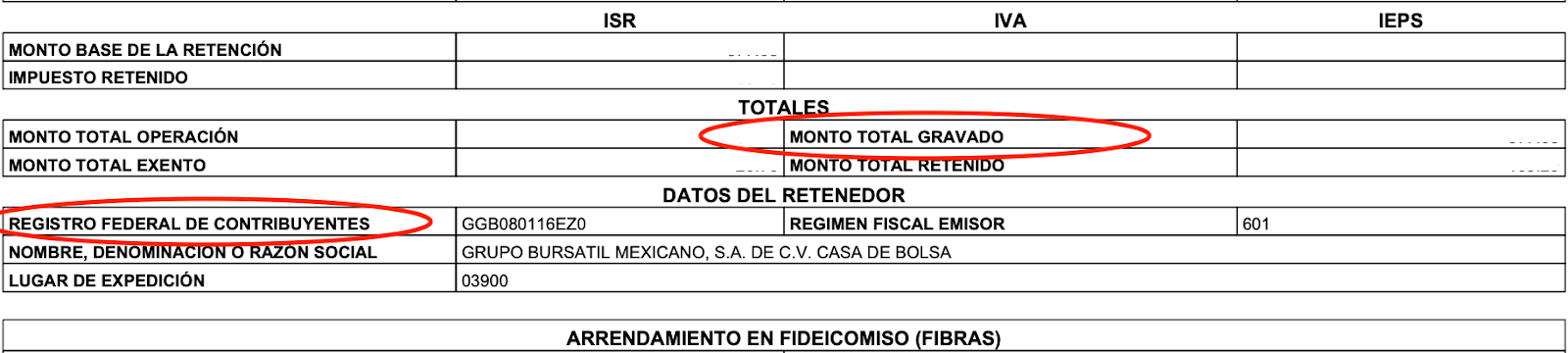

- Para empezar, cuando nos corresponde un reparto de dividendos, la empresa que los reparte nos retiene 10% de ese dividendo por concepto de ISR, que es pago definitivo, es un pago extra de ISR que sucede de cajón.

- El 90% restante se deposita a nuestras cuentas de inversión. Que este dividendo puede ser de dos tipos

- “Completo” o “no proveniente de la Cuenta de Utilidad Fiscal Neta (CUFIN)”… limitémonos a llamarle “completo” que es un dividendo proveniente de la utilidad antes de impuestos de la empresa. Es decir, la empresa no ha pagado aún el impuesto de esa utilidad. El valor del dividendo completo

- “Incompleto” o “proveniente de la CUFIN”, en este caso la empresa ya ha pagado —al menos una parte— de los impuestos que le correspondían por su utilidad, que suelen ser 30% porque la mayoría de las empresas, en varias partes del mundo, pagan un ISR “plano” de 30%.

Ese monto que la empresa ya ha pagado por tu dividendo (que te corresponde como accionista) es cargado dentro del dividendo como un “saldo a favor” o con un término más técnico, un “crédito de franqueo” que después puedes restar de lo que te resulte a pagar.

- “Completo” o “no proveniente de la Cuenta de Utilidad Fiscal Neta (CUFIN)”… limitémonos a llamarle “completo” que es un dividendo proveniente de la utilidad antes de impuestos de la empresa. Es decir, la empresa no ha pagado aún el impuesto de esa utilidad. El valor del dividendo completo

- Tú debes de agregar el dividendo completo (sin contemplar la retención) junto con su “saldo a favor” o “crédito de franqueo”, (si lo trae) a tus ingresos acumulados del año, tal como vimos con los intereses.

Continuando con nuestro ejemplo de intereses, si los ingresos de sueldos y salarios más intereses fueron de $130,000 y además generamos $1,000 de dividendos completos (sin saldo a favor), debemos pagar $108.80 más (sí, aparte de los $100 que nos retuvieron al inicio), menos los $300 que trae de crédito en caso de que venga de CUFIN con crédito completo.

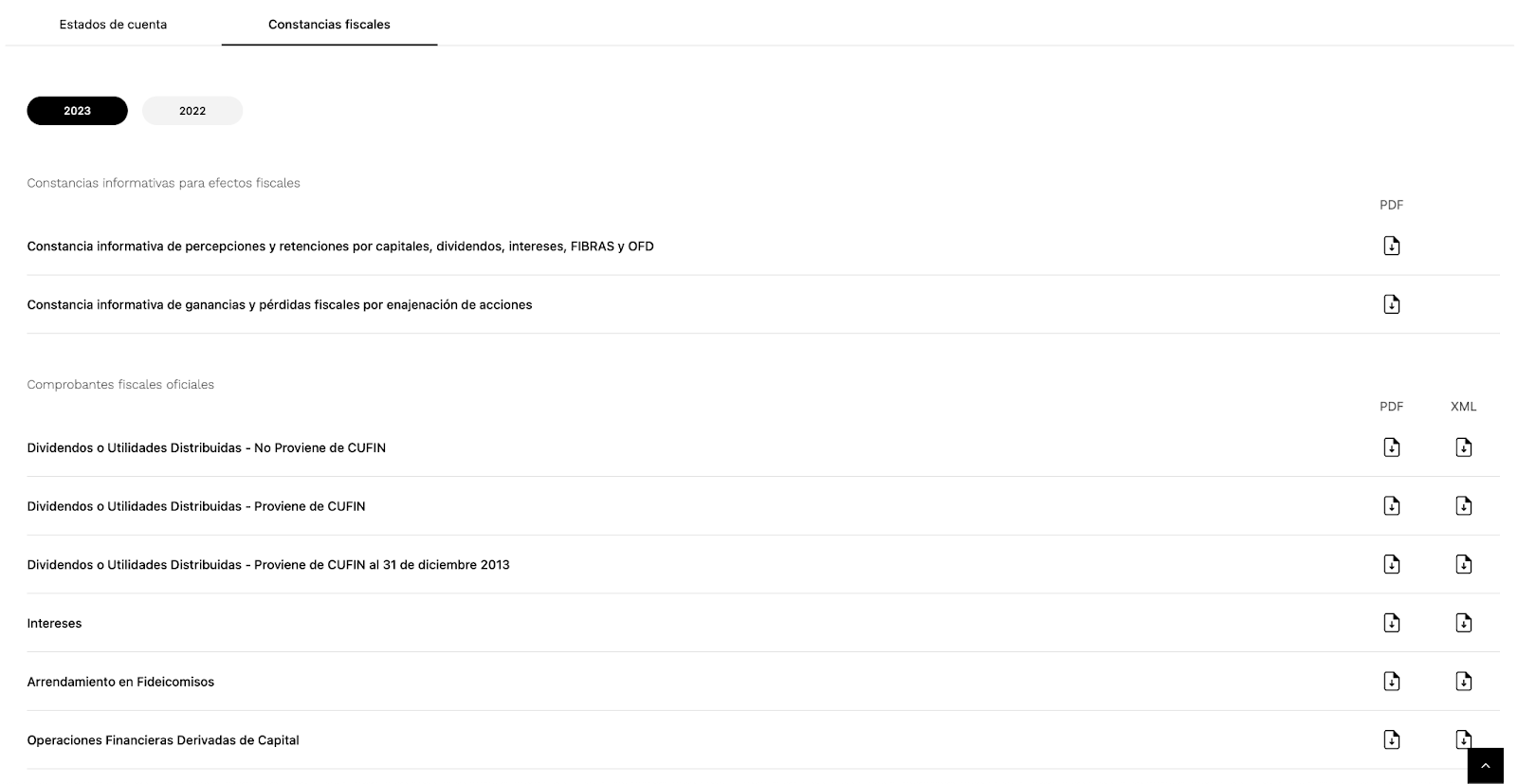

Afortunadamente no debemos de llevar control manualmente de cada dividendo que recibimos (por empresa, y por trimestre, y si es de CUFIN o no), sino que las casas que bolsa a través de las cuales invertimos en estas acciones ya nos entregarán constancias al inicio del año.

GBM+, por ejemplo, listará las constancias así, incluyendo los dividendos que no provienen de CUFIN y los que sí provienen de CUFIN, con toda la información necesaria.

Es importante, en cuanto a estos dividendos, considerar que si éstos son generados en el extranjero, el país extranjero tendrá sus propias leyes en cuanto a las retenciones e impuestos.

Afortunadamente México tiene tratados fiscales con muchos países que aseguran que podamos avisarle a Hacienda de esos países que no residimos en su país, y que por favor no nos retenga tantos impuestos. El ejemplo más común es EEUU, con quien México tiene un tratado que permite que la retención de impuesto a dividendos no sea de 30% si residimos en México, sino de 10%.

Esto lo podemos comunicar pidiendo a nuestra casa de bolsa el llenado del formato W8-BEN, que notificará a el IRS que nuestra residencia está en México.

Ganancias de capital [Acciones, ETFs, FIBRAs, etc.]

De las mismas acciones que nos generan dividendos, también podríamos generar ingresos por ganancias de capital.

Estas, sin embargo, no ocurren necesariamente cada año. Al contrario de los intereses que se generan cuando la institución nos paga o los dividendos que se generan cuando la empresa los reparte. Las ganancias de capital solo ocurren cuando nosotros decidimos vender nuestras inversiones.

Veamos cómo se calcula el ISR en este caso.

Para las FIBRAs, que son Fideicomisos de Inversión en Bienes Raíces, es bien sencillo. No se paga impuesto por ganancia de capital, incluso si vendemos más caro de lo que nos costaron.

Con las acciones el proceso es similar al del cálculo de los impuestos a intereses:

El cálculo de impuestos se realiza en dos pasos principales:

- Se calcula la ganancia REAL generada (después de inflación).

- No se agrega a tus otros ingresos, solo se calcula el 10%.

Más a detalle esto es lo que ocurre:

- Primero se debe obtener el precio total de compra de las acciones. Este debe de incluir la comisión que la casa de bolsa suele cobrar por intermediación de la compra.

- Similarmente, se debe conocer el valor total recibido tras la venta (que es esta venta la que genera la ganancia de capital). Al valor se le resta la comisión que también la casa de bolsa suele cobrar por intermediación de la venta.

- Se calcula la inflación ocurrida entre la fecha de compra y la fecha de venta obteniendo el INPC que publica el INEGI.

- Al valor completo de venta se le resta el costo completo de compra actualizado con la inflación. Esa es la ganancia REAL de capital, y se debe pagar 10% de ISR.

Afortunadamente, de nuevo, tu casa de bolsa, como con los dividendos, hace estos cálculos por ti. Te entregará una constancia con esos cálculos al principio del año, para que le pases los datos correctos al SAT en tu declaración anual.

Inmuebles y Arrendamiento [Fibra Uno, Fibra MTY, etc.]

Finalmente, cuando se trata de arrendamiento, enfocándonos en las FIBRAs, que son estos Fideicomisos de Inversión en Bienes Raíces, que nos permiten invertir en varios inmuebles a la vez, así es como se calculan los impuestos.

En resumen, el cálculo de impuestos a los ingresos por arrendamiento en FIBRAs se realiza en dos pasos principales:

- El ingreso por renta se divide en dos dependiendo de su origen: “rentas pagadas de la utilidad fiscal” y “rentas pagadas como reembolso de capital”.

- Las pagadas como reembolso de capital son exentas de impuesto, porque es eso, un reembolso de capital, no ingreso extra.

- Las pagadas de la utilidad fiscal, similar a los dividendos, vendrán con un “saldo a favor” porque la FIBRA ya habrá pagado 30% de ISR por esas rentas.

- Las pagadas como reembolso de capital son exentas de impuesto, porque es eso, un reembolso de capital, no ingreso extra.

- Las rentas pagadas de la utilidad fiscal —junto con su saldo a favor— se agregan a tus demás ingresos.

Las FIBRAs, por cierto, también pueden generar ingresos por ganancia de capital, aparte de ingresos por arrendamiento, pero ya vimos que en ese caso, las FIBRAs no pagan impuestos, ese ingreso esta exento.

Te dejaré mi video sobre las mejores FIBRAs en México por si te interesa conocer más.

Pero hablando del pago de ISR por estos ingresos por arrendamiento, a detalle lo que ocurre es que:

1. Listas en tu declaración anual el RFC de cada FIBRA que te pagó, y cuánto te pagó de su utilidad fiscal. O si es a través de casa de bolsa, en una de las constancias viene el total y deberás usar el RFC de la casa de bolsa, que viene en la constancia.

2. El monto total de esas rentas se agrega a tus ingresos del año. Siguiendo nuestro ejemplo de $120,000 de sueldos y salarios, $10,000 de intereses, $1,000 de dividendos, imagina que recibiste $5,000 de rentas de la utilidad fiscal de tus FIBRAs, eso sube tu ISR en $670.16.

- Recuerda que esa renta venía con un saldo a favor de 30% (es decir la FIBRA pagó 30% de ISR), que en este ejemplo serían $1,500, ¡ese es saldo que se resta de tu pago!

¡Qué bueno que la mayoría de los cálculos se hacen por nosotros! Ya solo es descargar estas constancias de nuestras cuentas de inversión respectivas y confirmar los respectivos datos al hacer la declaración desde el sitio del SAT, y listo.

Te recomiendo que leas este artículo: Cómo Invertir en México (de menor a mayor riesgo)