¿Vale la Pena que Ahorres en Smart Cash de GBM+? Mucha gente me ha preguntado sobre la opción de Smart Cash que existe en nuestras cuentas de GBM+. Que si es una buena alternativa para cetes, que si es una opción para ahorrar, que si sirve para tener nuestro fondo de emergencias, entre varias otras cosas.

Es por eso que en este artículo hablaremos sobre Smart Cash: ¿Qué es? ¿En que invierte? ¿Cuál es el proceso de inversión? ¿Para quiénes es recomendable esta opción? y todo lo que debes saber sobre esta alternativa que nos brinda GBM+.

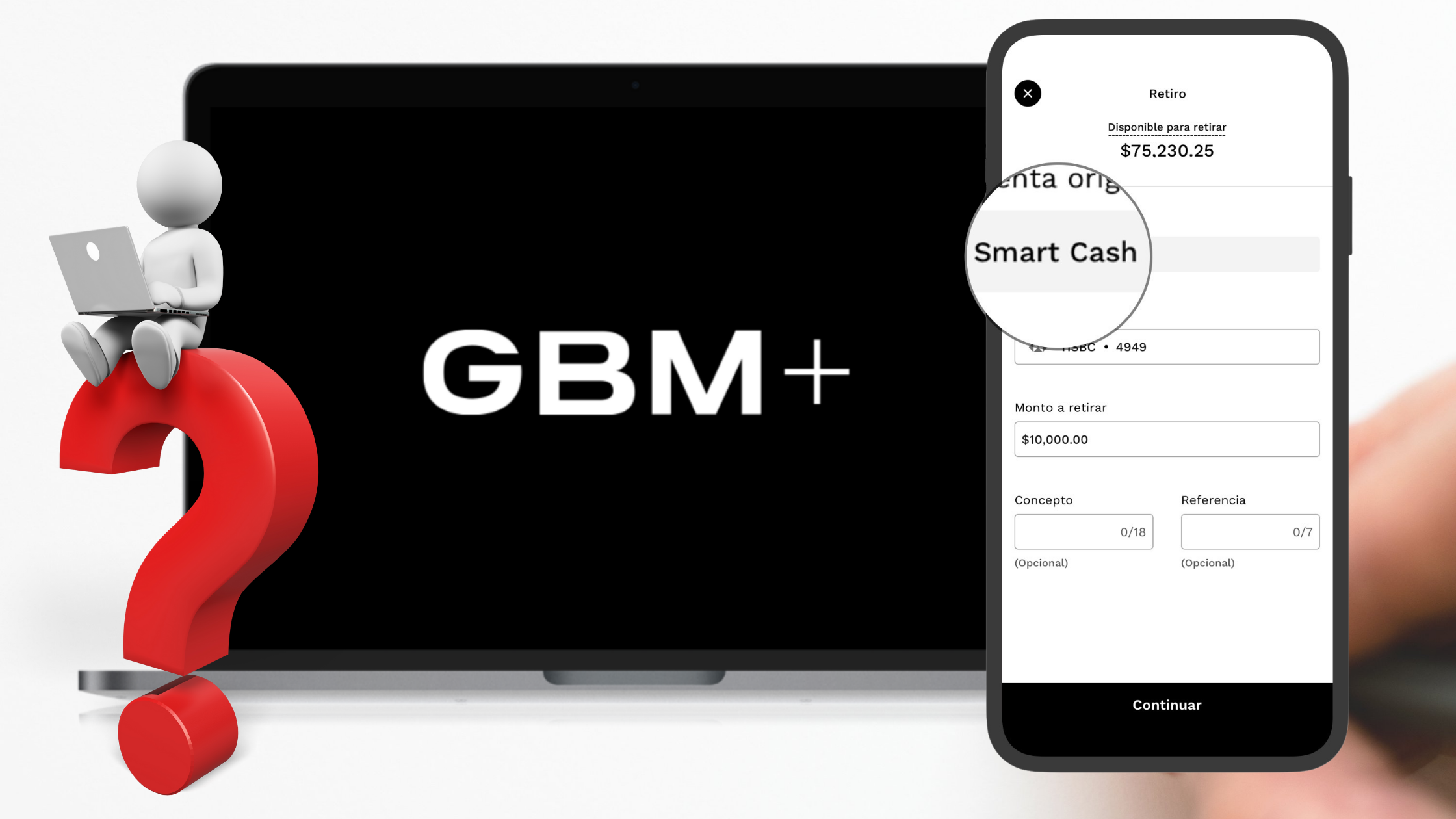

¿Qué es Smart Cash?

Empecemos con lo primero, Smart Cash es un apartado dentro de GBM+ que nos permite ahorrar nuestro dinero a partir de $100 pesos y que éste no deje de generar rendimientos. Al momento de escribir este artículo, los rendimientos son de 4.00% anuales y se generan día tras día, independientemente del monto invertido.

Una de sus características es que el dinero siempre está disponible, de forma que en cualquier día hábil, con un horario de 7:30am a 1:00pm, lo podemos transferir a nuestro banco, lo cual lo hace una opción atractiva para ahorrar fondos de emergencia, o claro, cualquier otro ahorro que sea un poco más a largo plazo.

Smart Cash no es una nueva opción, de hecho ya tiene casi un año desde que GBM+ la sacó al mercado, pero no había hablado de ella porque no se me hacía una buena alternativa. Hasta hace muy poco, los rendimientos que pagaban dependían de cuanto dinero tenías ahorrado, por lo tanto, debías tener una cantidad muy grande para empezar a generar rendimientos que fueran un poco por debajo de CETES. En ese caso, era mejor ahorrar desde $100 pesos en CETES y obtener rendimientos más altos.

Ahora, como mencioné anteriormente, no importa cuanto dinero tengas ahorrado, el rendimiento va a ser de 4.00% (en este momento, pero puede cambiar), entonces ya es algo más atractivo.

¿En qué se invierte tu dinero?

El dinero que deposites en Smart Cash se invierte CETES y bonos gubernamentales de rendimientos diarios y sin comisiones.

Toma en cuenta que los rendimientos que generes con esta alternativa van a estar muy relacionados a la tasa de referencia que ponga el Banco de México, que esencialmente es la tasa de rendimiento que van a estar pagando los CETES. Podemos, por lo mismo, esperar que los rendimientos en Smart Cash cambien conforme lo hacen CETES, si vemos que continúan subiendo, como se espera que lo hagan el resto del año, podríamos ver a Smart Cash subir de la misma forma.

Entonces, si lo que en realidad buscas es invertir específicamente en CETES, a pesar de que en Smart Cash no se cobran comisiones, siempre es mejor hacerlo directamente desde Cetes Directo. Así te evitas intermediarios y obtienes el rendimiento de 4.58% que está pagando Cetes, lo cual es más de .5% adicional que en Smart Cash.

No te preocupes, hablaré en un minuto de para quién creo que Smart Cash es una buena opción, pero antes te quiero recordar que si quieres aprender más sobre inversión, ahorro, generación de fuentes de ingreso, y otros temas de finanzas personales, mi curso te puede ser de gran ayuda. Además, si utilizas el código BLOG a la hora del pago tendrás un 20% de descuento.

¿Cómo invertir?

¿Te recomendaría Smart Cash?

Finalmente, la pregunta podría ser: ¿Te recomiendo que uses Smart Cash?

Bueno, lo cierto es que hay alternativas con mejores rendimientos y mejores opciones.

Además, actualmente este dinero en Smart Cash es algo difícil de acceder, ya que solamente se puede retirar en un horario especifico y en días hábiles. Mercado Pago tiene una opción similar que genera rendimientos un poco menores, y Dinn lo mismo, pero en estos dos casos puedes usar el dinero desde una tarjeta de débito en cualquier momento.

Incluso te podría decir que Hey Banco actualmente tiene una opción de inversión que ofrece rendimientos un poco mejores que Smart Cash.

Sin embargo, estamos en un punto donde las diferencias entre todas las alternativas llegan a ser tan pequeñas, que el lugar donde dejes tus ahorros es lo de menos. (Cuando se trata del fondo de emergencias, eso si, como platiqué en este video, puede ser bueno tener una combinación de cuentas).

Y entiendo el interés por buscar la que genere mejores rendimientos, pero mi recomendación es que no pases tanto tiempo en esto, en especial a esta escala donde la diferencia entre una cuenta y otra llega a ser de 0.25% anual, 1% anual o algo similar, y se trata de ahorros a corto plazo, no de inversiones a largo. Claro, si la diferencia es de 3% o 4% porque tu cuenta de ahorro no da nada de rendimientos, quizás sí valga la pena buscar una mejor, pero una vez la elijas, no es necesario andar cambiando cada que encuentres una que da un 0.5% más de rendimiento.

Lo mejor es simplemente usar las que mejor nos acomoden, y a muchos les resultará cómodo que ahora, desde la misma cuenta donde tienen sus inversiones, puedan tener ahorros.

Y definitivamente, como te comenté, antes Smart Cash no era una buena opción ya que necesitabas tener montos ahorrados muy altos para generar rendimientos decentes, pero ahora que el rendimiento es mas cercano a CETES, independientemente del monto invertido, al fin la puedo empezar a recomendar esta opción en el sentido de comodidad, sin tener que sacrificar mucho el rendimiento.

Personalmente no me incomoda tener una cuenta adicional para mis ahorros además de mi cuenta de inversión, por lo tanto seguiré usando GBM+ solo para inversiones, pero para los minimalistas o quienes buscan simplicidad, pocas contraseñas, y en pocas palabras, simplificar su vida, ahora podrán usar Smart Cash para tener sus ahorros e inversiones en en una sola cuenta de GBM+.

Artículo Recomendado: Invierte en 42 empresas mexicanas con solo $50 pesos